Il ricorso

Il ricorso

N.B. il contenuto della presente pagina è attualmente in fase di approvazione. Si prega di non tenerne conto.

Adesso ti spiegherò le caratteristiche principali del ricorso

Sono Investitori al dettaglio o retail: tutti gli investitori diversi dalle controparti qualificate e dai clienti professionali

Il ricorso all’Arbitro può essere proposto esclusivamente dall’investitore, personalmente ovvero per il tramite di un’associazione rappresentativa degli interessi dei consumatori ovvero ancora attraverso un procuratore/avvocato.

Più investitori possono presentare il ricorso congiuntamente solo se titolari del medesimo rapporto controverso.

Per medesimo rapporto controverso si fa riferimento al rapporto giuridico dedotto in controversia, inteso - in senso tecnico - come complesso di situazioni giuridiche soggettive di cui possono essere titolari anche più soggetti.

Ad esempio, la sottoscrizione congiunta del contratto quadro o la cointestazione formale del deposito titoli possono costituire elementi indiziari, ma non di per sé determinanti ai fini della contitolarità del rapporto controverso, elementi da valutare in concreto alla luce delle specifiche situazioni giuridiche oggetto del procedimento.

Elenco esemplificativo di investitori:

Elenco esemplificativo di investitori:

- Risparmiatore persona fisica/Investitore al dettaglio

- Risparmiatore privo di particolari competenze, esperienze e conoscenze in ambito finanziario

- Gli investitori diversi da clienti professionali e dalle controparti qualificate

- Impresa o Azienda non specializzata in attività finanziaria

Problema dell'asimmetria informativa

L’Intermediario di solito è in una posizione di vantaggio rispetto all’investitore, in quanto:

- ha a disposizione un set informativo completo sull’investimento

- ha un’esperienza finanziaria maggiore che attiene alla professione svolta

Il ricorso può essere proposto nei confronti di un unico intermediario, ovvero verso l'intermediario che ha svolto nei tuoi confronti un servizio di investimento al momento dell'acquisto di uno strumento finanziario (per la descrizione dei servizi di investimento si rimanda alla successiva sezione dei motivi del ricorso).

Sono intermediari:

- i soggetti abilitati di cui all’art. 1, comma 1, lett. r), del TUF, anche con riguardo all’attività svolta per loro conto da parte di consulenti finanziari abilitati all’offerta fuori sede di cui all’articolo 31 del TUF;

- Poste Italiane – Divisione Servizi di Banco Posta – anche con riguardo all’attività svolta per suo conto da parte di consulenti finanziari abilitati all’offerta fuori sede;

- i consulenti finanziari autonomi e le società di consulenza finanziaria;

- i soggetti abilitati alla distribuzione assicurativa di cui all’art. 1, comma 1, lett. w-bis) del TUF, limitatamente alla distribuzione di prodotti d'investimento assicurativi;

- i fornitori di servizi di crowdfunding e gestori di portali per la raccolta di capitali per le piccole e medie imprese e per le imprese sociali.

Puoi fare ricorso all’ACF solo se l’intermediario è autorizzato alla prestazione dei servizi di investimento.

L’adesione al sistema ACF è obbligatoria per gli intermediari autorizzati alla prestazione dei servizi di investimento (elenco intermediari aderenti all'ACF).

L'Adesione degli intermediari all’Arbitro:

- prima di iniziare l’attività, gli intermediari aderiscono all’ACF, anche attraverso le associazioni di categoria a cui partecipano, tramite comunicazione redatta utilizzando la modulistica resa disponibile sul sito web dell’Arbitro;

- gli intermediari, nel caso in cui non partecipino ad alcuna associazione di categoria, nella comunicazione di adesione indicano l’associazione di categoria a cui fanno riferimento per la designazione dei membri del Collegio.

- In caso di mancata adesione, agli intermediari si applicano le sanzioni previste dalla normativa.

Intermediari italiani ed esteri:

Possono essere chiamati di fronte all’ACF intermediari italiani ma anche intermediari non italiani, purché:

- se comunitari, abbiano una succursale in Italia

- se extracomunitari, siano stati autorizzati ad operare nel nostro Paese mediante lo stabilimento di una succursale.

Internet banking:

Gli intermediari possono prestare nei confronti di un investitore un servizio di investimento non solo in presenza ma anche attraverso una modalità alternativa, utilizzando un portale on-line (internet banking). L'investitore opera accedendo ad un'area personale del portale.

In tale caso, l'intermediario è tenuto a garantire all'investitore le medesime tutele (ad esempio informativa fornita e obblighi comportamentali) previste in occasione di investimenti effettuati "in presenza".

Le tutele:

Gli Intermediari devono fornire assistenza all’investitore con tutele crescenti a seconda del servizio prestato

Ruolo dell'Intermediario/obblighi comportamentali

Non è un passivo esecutore degli ordini del cliente, svolge un ruolo ATTIVO nel processo decisionale di investimento.

In caso di ricorso proposto da un investitore all'ACF, spetta al soggetto abilitato, ovvero all’Intermediario, fornire la prova di aver agito in conformità allo specifico standard di diligenza richiesto dall’art. 21 del TUF e dalle prescrizioni del vigente regolamento Consob che ne costituisce la specificazione

L'intermediario deve rispettare una serie di regole di condotta e ha l'obbligo di comportarsi con diligenza, correttezza e trasparenza.

Diligenza: L’Intermediario deve agire in maniera professionalmente adeguata, deve conoscere e fare bene il proprio mestiere;

Correttezza: L’Intermediario deve comportarsi con lealtà, senza secondi fini (oltre quello dell’interesse del cliente), rispettando tutte le prescrizioni;

Trasparenza: L’Intermediario deve fornire al cliente tutte le informazioni chiave sullo strumento finanziario in modo comprensibile, al fine di fargli fare scelte di investimento consapevoli

Gli intermediari, quando svolgono un servizio di investimento, nel rapporto con l'investitore devono:

1) Agire in modo onesto, equo e professionale nel migliore interesse del cliente (Reg. Intermediari)

Gli intermediari devono svolgere il proprio lavoro professionalmente senza subire pressioni da parte dell'emittente degli strumenti finanziari e senza privilegiare un investitore rispetto ad un altro.

2) Fornire informazioni appropriate, complete, specifiche, non fuorvianti e attualizzate

Trasparenza

L’Intermediario deve assicurarsi che l’investitore abbia compreso effettivamente la natura dell’investimento, le sue caratteristiche specifiche di rischio e le sue implicazioni in futuro. Le informazioni ricevute devono permettere all’investitore di comprendere le caratteristiche e la rischiosità dello strumento finanziario proposto.

Asimmetria informativa

L’Intermediario ha a disposizione molte informazioni sull’investimento che propone e di solito ha un’esperienza professionale maggiore in ambito finanziario rispetto all’investitore retail

L’Intermediario è di solito in una posizione di vantaggio rispetto all’investitore

L'intermediario deve offrire dei servizi che tengano conto delle caratteristiche e del profilo di rischio del risparmiatore

L’Intermediario ha l'obbligo di conoscere le caratteristiche dell’investitore

A tale scopo l’Intermediario utilizza un modulo (questionario di profilatura MIFID), costituito da una serie di domande a cui l’investitore deve rispondere (sulla propria esperienza e conoscenza, capacità finanziaria, sui suoi obiettivi di investimento, ecc.)

Tramite la compilazione del questionario MIFID, l’Intermediario deve raccogliere dall’investitore le informazioni relative al suo profilo di rischio (deve “profilare” l’investitore) per offrire dei servizi/strumenti finanziari coerenti e compatibili con tali informazioni.

A seconda del servizio di investimento prestato, l’Intermediario valuterà l’adeguatezza o l’appropriatezza dello strumento finanziario proposto tenendo in considerazione un diverso numero di risposte fornite dal cliente alle domande del questionario MIFID.

La valutazione di adeguatezza con esito negativo comporta un divieto per l'intermediario di proseguire con l'investimento.

La valutazione di appropriatezza con esito negativo comporta che l'intermediario debba illustrare all'investitore i motivi di tale valutazione e che debba ricevere da quest'ultimo un'autorizzazione a procedere comunque con l'investimento.

Nelle successive sezioni, verranno forniti una serie di chiarimenti in merito ai diversi obblighi comportamentali e informativi che l'intermediario è tenuto a rispettare nei confronti di un investitore al momento della prestazione di un servizio di investimento.

Puoi fare ricorso solo se l’oggetto del tuo ricorso è l’acquisto/vendita di uno strumento finanziario.

Per altre tipologie di prodotto, diverse rispetto a quelle indicate nell’elenco, non puoi fare ricorso all’ACF. Non è possibile, ad esempio, presentare ricorsi all’ACF in materia di investimenti in diamanti, conto corrente bancario, prestiti, mutui, assicurazione auto, buoni fruttiferi postali.

Quando NON è possibile rivolgersi all'ACF:

Di seguito, un breve elenco esemplificativo dei casi in cui non è possibile presentare ricorso all’ACF.

L’ACF non risolve le controversie che riguardano:

- rapporti di natura esclusivamente bancaria: ad esempio, conti correnti, carte di credito, bancomat, prestiti, mutui immobiliari, cessioni del quinto. Per essi è necessario rivolgersi all’Arbitro Bancario Finanziario (ABF) presso la Banca d’Italia

- l’adempimento delle obbligazioni tipiche del contratto bancario di custodia e amministrazione titoli, quali, ad esempio, la mancata certificazione di minusvalenze maturate sul conto o il mancato rispetto di istruzioni operative impartite dal cliente in occasione del trasferimento di un dossier titoli. Anche in tali casi non si concretizza la prestazione di un servizio di investimento

- buoni postali fruttiferi in quanto questi, non essendo negoziabili, non rientrano tra gli strumenti finanziari

- la vendita di diamanti poiché, in questi casi, oggetto dell’operazione è un bene materiale e non uno strumento finanziario

- esclusivamente la non corretta applicazione della normativa fiscale, in quanto non rientranti nell’ambito della prestazione di un servizio di investimento

- violazioni poste in essere nella fase di riscatto e di liquidazione dei prodotti finanziario-assicurativi, oppure violazioni inerenti le c.d. polizze multiramo, che rimangono soggette alle disposizioni del Codice delle Assicurazioni e alla vigilanza dell’IVASS.

Il ricorso non può essere proposto quando, sui medesimi fatti oggetto dello stesso:

- l’Arbitro si è già pronunciato con decisione di merito

- vi sia una decisione di merito, anche passata in giudicato, assunta all’esito di un procedimento giurisdizionale o una decisione di merito assunta all’esito di un procedimento arbitrale

- sono pendenti, anche su iniziativa dell’intermediario a cui l’investitore ha aderito, altre procedure di risoluzione extragiudiziale delle controversie ovvero procedimenti arbitrali o giurisdizionali e non risulti la dichiarazione di improcedibilità o l’adozione di un provvedimento

Questa sezione è puramente esemplificativa e fornisce chiarimenti in merito ai principali e più ricorrenti motivi per cui può essere presentato un ricorso all'ACF

L'informativa che l’Intermediario deve dare al momento dell'investimento deve essere tale da permettere all'investitore di effettuare una scelta di investimento consapevole.

L'intermediario è chiamato a mettere a disposizione del cliente un'informazione adeguata in concreto che tenga conto del suo profilo di rischio reale, che sia agevolmente fruibile, chiara e focalizzata sugli elementi essenziali per cogliere le caratteristiche e i rischi dello strumento finanziario proposto.

L'adempimento meramente formale della consegna dei documenti relativi all'investimento proposto (ad esempio documento generale sui rischi, prospetto informativo), come anche la dichiarazione “di aver ricevuto informazioni adeguate sulla natura, sui rischi e sulle implicazioni del presente ordine e di aver preso nota delle clausole che lo contraddistinguono” presente, ad esempio, sull’ordine di acquisto e vendita, non possono far ritenere di per sé assolto il complesso degli obblighi di informazione che gravano sull’Intermediario.

Nel caso il cliente si avvalga di strumenti telematici (internet banking) per disporre le operazioni di investimento, ciò non può avere tra i suoi effetti quello di giustificare un abbassamento della soglia di tutela nei confronti dello stesso, e di certo non esonera l’intermediario dal fornire all’investitore un set informativo coerente con la normativa di settore.

L’Intermediario deve assolvere tali obblighi informativi con modalità che possano essere considerate come del tutto equivalenti a quelle a supporto di un servizio erogato “in presenza”, ovverosia con modalità che possano ritenersi equiparabili, sotto il profilo sostanziale, quantomeno alla consegna materiale al cliente del documento informativo.

In particolare, sono considerate “modalità equivalenti" alla consegna del documento recante le informazioni necessarie per la scelta consapevole del cliente, e che permettono di considerare pienamente provato da parte dell’intermediario l’assolvimento dei relativi obblighi: (i) l’inserimento di tutte le informazioni di dettaglio rilevanti direttamente nella pagina dove si trova il comando per impartire l’ordine di acquisto; (ii) la previsione di un link che permetta di scaricare il documento e di una funzionalità bloccante, che renda possibile impartire l’ordine solo previo richiamo di attenzione del cliente e presa d’atto di aver preso visione della documentazione informativa.

Lo status di contraente debole dell'investitore retail non deve essere sinonimo di contraente inconsapevole.

a) Il contratto quadro: informativa contrattuale

Prima dell’acquisto deve esser sottoscritto un contratto quadro sul servizio di investimento prestato

Gli intermediari forniscono i propri servizi di investimento sulla base di un apposito contratto scritto; una copia di tale contratto è consegnata al cliente.

a.1) contenuto del contratto

1. specifica i servizi forniti e le loro caratteristiche, indicando il contenuto delle prestazioni dovute e delle tipologie di strumenti finanziari e di operazioni interessate;

2. stabilisce il periodo di validità e le modalità di rinnovo e di modifica del contratto;

3. indica le modalità attraverso cui il cliente può impartire ordini e istruzioni;

4. prevede la frequenza, il tipo e i contenuti della documentazione da fornire al cliente a rendiconto dell'attività svolta;

5. indica le condizioni economiche, i corrispettivi spettanti all’intermediario o i criteri per la loro determinazione, gli incentivi ricevuti;

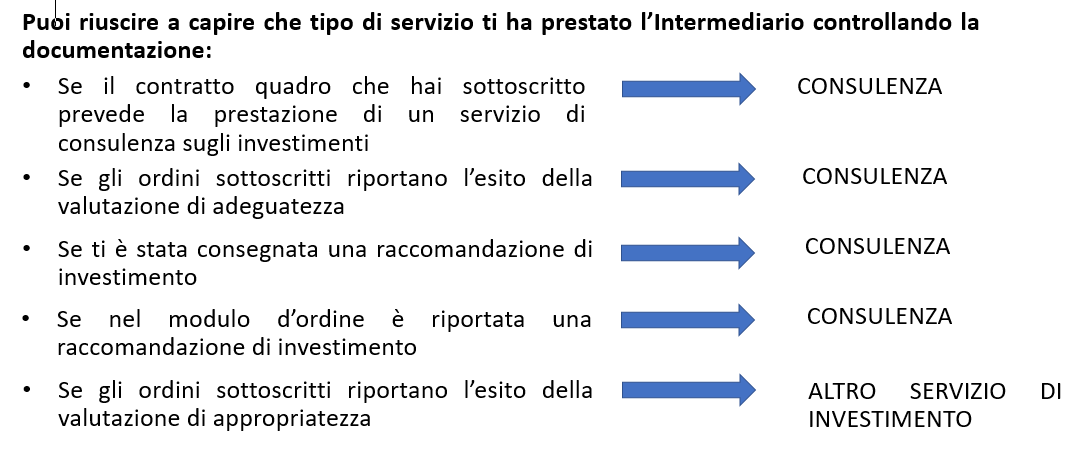

6. indica se e con quali modalità e contenuti può essere prestata la consulenza in materia di investimenti;

7. indica le altre condizioni contrattuali convenute con l'investitore per la prestazione del servizio;

8. indica le procedure di risoluzione stragiudiziale di controversie

a.2) la forma del contratto

- Il contratto quadro deve avere la forma scritta a pena di nullità

- Nel caso di inosservanza della forma scritta, il contratto quadro è nullo

Art. 23 del TUF e art. 37, comma 1, del Regolamento Intermediari n. 16190/2007

b) Informativa sui rischi tipici dell'investimento proposto

L'Intermediario deve fornire un'informativa sui rischi specifici associati all'investimento proposto, non è sufficiente un'informativa generica.

c) Informativa sull’eventuale rischio di illiquidità dell’investimento

Nel caso in cui lo strumento finanziario proposto dall'intermediario sia illiquido, l'illiquidità deve essere indicata chiaramente sulla documentazione fornita all'atto della sottoscrizione dell'investimento. Inoltre, l'intermediario deve aver rispettato una serie di previsioni normative specifiche; in particolare, se l'investimento è stato proposto:

- Fino al 3 febbraio 2022: L’Intermediario ha rispettato tutte le previsioni riportate nella Comunicazione CONSOB n. 9019104 sui titoli illiquidi del 2 marzo 2009

- Dopo il 3 febbraio 2022: L’Intermediario ha rispettato tutte le previsioni riportate nella Direttiva 2014/65/UE (“MiFID 2”) e del Regolamento (UE) n. 600/2014 (“MiFIR”)

d) Informativa sul livello di concentrazione dell’investimento proposto nel portafoglio dell’investitore

Se si investe tutto il patrimonio in un solo strumento finanziario, la concentrazione è massima e aumenta il rischio del portafoglio.

L'intermediario ha l'obbligo di informare l'investitore sul livello di concentrazione dei propri investimenti (sul superamento di determinate soglie di concentrazione).

e) Informativa sull'eventuale conflitto di interessi

f) Comunicazione mancata vendita

L'intermediario ha l'obbligo di comunicare, ai sensi dell'art. 49, comma 3, lett. c) del Reg. Consob n. 16190/2007, le motivazioni che hanno impedito l'esecuzione dell'ordine di vendita impartito.

2. SERVIZI DI INVESTIMENTO E ADEGUATEZZA/APPROPRIATEZZA

I servizi di investimento sono attività, prestate da determinati soggetti autorizzati (che svolgono la funzione di intermediario finanziario), attraverso le quali gli investitori possono impiegare i propri risparmi in strumenti finanziari.

Ad esempio, quando andiamo da un intermediario e chiediamo di acquistare un'azione, un'obbligazione o un altro titolo, l'attività che viene prestata dall’intermediario è un servizio di investimento. Anche se andiamo da un intermediario e gli chiediamo di gestire una somma di denaro, acquistando e vendendo strumenti finanziari, l'attività che ci viene prestata è un servizio di investimento

I servizi di investimento possono essere prestati solo da soggetti dotati di una specifica autorizzazione rilasciata, per quanto concerne le entità di diritto italiano, a seconda dei casi, dalla Consob o dalla Banca d'Italia.

Elenco dei servizi di investimento:

NEGOZIAZIONE PER CONTO PROPRIO – quando l’intermediario vende direttamente al cliente strumenti finanziari che già possiede o li acquista per sé

ESECUZIONE DI ORDINI PER CONTO DEI CLIENTI – quando l’intermediario esegue ordini di acquisto o vendita di strumenti finanziari non in proprio ma attraverso un altro intermediario (tipicamente su mercati regolamentati o altre sedi di negoziazione)

RICEZIONE E TRASMISSIONE DI ORDINI – quando l’intermediario riceve dal cliente un ordine di acquisto o vendita di strumenti finanziari e lo trasmette ad altro intermediario per l'esecuzione

SOTTOSCRIZIONE E/O COLLOCAMENTO – quando l’intermediario distribuisce strumenti finanziari nell’ambito di un’offerta al pubblico standardizzata (cioè valida per tutti i destinatari alle stesse condizioni), sulla base di un accordo con l’emittente (o offerente)

GESTIONE DI SISTEMI MULTILATERALI DI NEGOZIAZIONE - questa attività, svolta da un intermediario, consente di far incontrare, sulla base di regole predeterminate, proposte di acquisto e di vendita provenienti da una pluralità di operatori. Questa attività "funziona come un mercato".

SERVIZIO DI GESTIONE COLLETTIVA DEL RISPARMIO è servizio professionale offerto da specifici soggetti (SGR, SICAV e SICAF) appositamente autorizzati, che investono le somme raccolte da più clienti in titoli secondo una predeterminata politica di investimento. L’esempio tipico sono i fondi comuni di investimento.

Attraverso tale servizio le somme raccolte da più clienti vengono investite secondo una predeterminata strategia (linea di investimento).

La SGR effettua una gestione in monte, ovvero i patrimoni dei singoli investitori confluiscono in un fondo comune di investimento gestito unitariamente.

GESTIONE DI PORTAFOGLI PER CONTO TERZI – quando l’intermediario gestisce, a sua discrezione nell’ambito però di una politica di investimento personalizzata, il patrimonio del cliente investendolo in strumenti finanziari. Il cliente da all’Intermediario un mandato fiduciario, gli consegna del denaro per costruire un portafoglio di titoli, sulla base di determinate indicazioni impartite dal cliente stesso. Il cliente può impartire all'intermediario istruzioni di investimento vincolanti.

CONSULENZA IN MATERIA DI INVESTIMENTI – quando l’intermediario fornisce al cliente raccomandazioni personalizzate relative a una o più operazioni riguardanti un determinato strumento finanziario. La raccomandazione è personalizzata se è presentata come adatta per il cliente o è basata sulla considerazione delle caratteristiche del cliente stesso

( Approfondimento).

Ti è stato prestato un servizio di investimento tramite un portale on line?

Modalità alternativa per la prestazione dei servizi di investimento, offerta da un intermediario tramite un portale on-line, attraverso cui l’investitore accede ad una propria aerea personale (con l’inserimento di un codice ID e una password).

Quale servizio di investimento ti è stato prestato?

Di seguito vengono riportati alcuni esempi utili a comprendere che tipo di servizio di investimento è stato prestato dall'intermediario quando è stato effettuato l'acquisto di strumenti finanziari

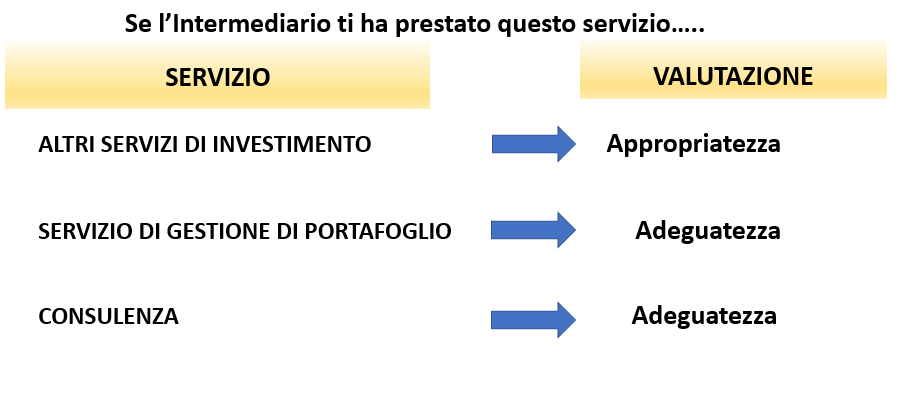

L’Intermediario, a seconda del servizio di investimento prestato, deve effettuare una verifica di adeguatezza o una verifica di appropriatezza dell'investimento rispetto alle caratteristiche dell'investitore.

Prima di sottoscrivere una qualsiasi operazione di investimento l’Investitore deve essere sottoposto a profilatura e deve quindi compilare e sottoscrivere un questionario di profilatura MIFID

A) VALUTAZIONE DI APPROPRIATEZZA

Valutazione con un minor livello di protezione.

Sulla base delle informazioni fornite, tramite la compilazione dei questionari MIFID, l’Intermediario effettua unicamente una verifica in merito alla conoscenza ed esperienza dell’Investitore nel settore di investimento rilevante per tipo di strumento o di servizio.

La verifica della conoscenza ed esperienza:

Si deve verificare unicamente che il cliente abbia dimostrato di possedere le conoscenze ed esperienze tali da comprendere effettivamente i rischi che lo strumento o il servizio di investimento offerto o richiesto comporta.

Esito della valutazione:

Una volta individuato il livello di conoscenza ed esperienza dell'investitore si verifica se l'investimento proposto è appropriato.

Se l’investimento proposto non è appropriato al livello di conoscenza ed esperienza dell'investitore l'inappropriatezza deve essere COMUNICATA all’investitore stesso e devono essere comunicate le MOTIVAZIONI dell’inappropriatezza, ma questa condizione NON È BLOCCANTE quindi l’investitore se vuole può incaricare l’Intermediario di eseguire ugualmente l’operazione

B) VALUTAZIONE DI ADEGUATEZZA

Valutazione con un maggior livello di protezione.

Sulla base delle informazioni fornite tramite la compilazione dei questionari MIFID e del profilo di rischio dell’investitore, l’Intermediario deve verificare:

a) la conoscenza ed esperienza

Si deve verificare unicamente che il cliente abbia dimostrato di possedere le conoscenze ed esperienze tali da comprendere effettivamente i rischi che lo strumento o il servizio di investimento offerto o richiesto comporta.

b) la situazione finanziaria

L’investimento proposto è di natura tale che il cliente è finanziariamente in grado di sopportare qualsiasi rischio connesso all’investimento, compatibilmente con i suoi obiettivi di investimento. In particolare si dovrà considerare:

- L'ammontare dei risparmi detenuti;

- Quale è il peso dell’investimento effettuato rispetto al volume complessivo dei risparmi;

- Quale è il peso dell’investimento effettuato rispetto alle entrate.

c) gli obiettivi di investimento e il profilo di rischio

Si deve verificare, inoltre, che le caratteristiche dell’investimento proposto ed il livello di rischio dello stesso siano compatibili con gli obiettivi di investimento del cliente, la sua propensione al rischio e la sua disponibilità a registrare eventuali perdite.

Esito della valutazione:

Una volta individuato il PROFILO DI RISCHIO DELL’INVESTITORE, l’Intermediario deve consigliare prodotti finanziari che hanno caratteristiche e livello di rischiosità coerenti con il profilo dell’investitore

Se un investimento ha un livello di rischio superiore al profilo di rischio dell’investitore, l’investimento non è adeguato e l’Intermediario non può consigliarne l’acquisto

Non possono essere inserite nei moduli d’ordine clausole che superino il regime di adeguatezza

Questa è una condizione BLOCCANTE.

C) MERA ESECUZIONE DEGLI ORDINI

Esiste la possibilità che l’Intermediario nello svolgimento dei servizi di esecuzione di ordini e di ricezione e trasmissione di ordini non svolga nessuna valutazione dell’investimento proposto.

La mera esecuzione di ordini può essere fornita solo su richiesta espressa del cliente.

L’Intermediario in questo caso svolge il servizio in «mera esecuzione degli ordini» (Execution only), senza dover valutare se l'operazione è appropriata per il cliente e, conseguentemente, non deve chiedergli alcuna informazione. Restano fermi gli altri obblighi comportamentali e informativi.

Questa modalità di esecuzione può essere adottata solo se i servizi hanno ad oggetto:

- azioni quotate in un mercato regolamentato

- strumenti del mercato monetario

- obbligazioni e altri titoli di debito (come i titoli di Stato)

- fondi comuni di investimento

- altri strumenti finanziari non complessi

L'esclusione dell'obbligo per l’Intermediario di valutare l'appropriatezza comporta una minore tutela per l’investitore. Ne consegue una maggiore responsabilizzazione, spetta all’investitore valutare se una certa operazione di investimento è appropriata

3. ULTERIORI REGOLE DI CONDOTTA

Di seguito una esemplificazione delle ulteriori regole di condotta che l'intermediario è tenuto a rispettare:

L’Intermediario deve adottare una serie di precauzioni organizzative per la corretta gestione di eventuali situazioni di conflitto di interessi (ad esempio nel caso in cui collochi strumenti finanziari di propria emissione)

L’Intermediario deve rispettare l’ordine cronologico delle richieste di vendita formulate dalla clientela (in caso di mancato rispetto dell'ordine cronologico delle richieste di vendita, il ricorrente deve trasmettere agli atti documentazione di supporto utile a dimostrare lo «scavalcamento»)

Redazione e gestione di un ricorso

La Decisione dell’Arbitro